Élimination graduelle des restrictions à l’obtention d’un remboursement de taxe sur les intrants par les grandes entreprises

Montréal, le 22 novembre 2017 – Le ministre des Finances du Québec éliminera graduellement les restrictions actuelles relatives à l’octroi des remboursements de la taxe sur les intrants (RTI) aux grandes entreprises à compter du 1er janvier 2018 et jusqu’au 31 décembre 2020.

Pour fins de TVQ, une personne est généralement considérée comme une grande entreprise dans un exercice fiscal donné si ses ventes taxables totales effectuées par l’entremise d’un établissement stable au Canada, incluant les exportations, ainsi que ceux des personnes qui lui sont associées, dépassent 10 000 000 $ au cours de l’exercice précédant son exercice donné.

- Les biens et les services qui font l’objet des restrictions aux RTI sont les suivants:

- les véhicules routiers de moins de 3 000 kilogrammes devant être immatriculés en vertu du Code de la sécurité routière pour circuler sur les chemins public

- les biens et les services relatifs aux véhicules mentionnés ci-dessus et qui sont acquis ou apportés au Québec dans les 12 mois suivant l’acquisition des véhicules ou leur arrivée au Québec

- le carburant, autre que le diesel, servant à alimenter de tels véhicules routiers

- l’électricité, le gaz, la vapeur et les combustibles, sauf ceux qui sont utilisés dans la production de biens mobiliers destinés à la vente

- le service de téléphone et les autres services de télécommunication, sauf les services d’accès à Internet et les services « 1 800 », « 1 888 » ou tout autre indicatif relatif aux mêmes types de services

- la nourriture, les boissons et les divertissements qui sont déductibles seulement à 50 %, en vertu de la Loi sur les impôts

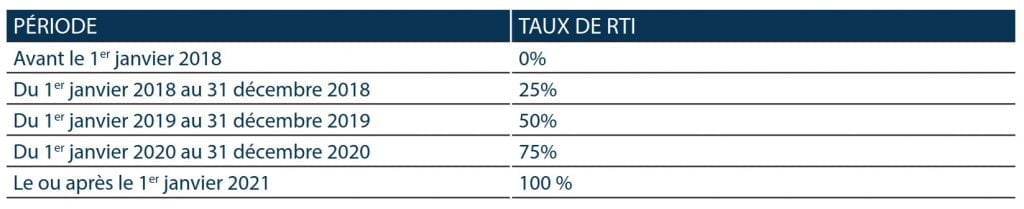

Les grandes entreprises auront droit à des RTI dans les proportions suivantes, selon la date à laquelle la dépense devient payable :

À compter du 1er janvier 2021, ces restrictions seront complètement éliminées.

À noter qu’une personne inscrite à la TVQ a droit à un RTI seulement dans la mesure où elle a engagé la dépense dans le cadre de ses activités commerciales, excluant les revenus exonérés de TVQ, et lorsqu’elle a en main la documentation prescrite.

Revenu Québec a récemment publié le bulletin d’interprétation et des pratiques administratives TVQ.206.1-10 Précisions concernant l’élimination graduelle des restrictions graduelle des restrictions à l’obtention d’un RTI par les grandes entreprises à compter du 1er janvier 2018 qui fournit des précisions sur l’élimination progressive des restrictions relatives aux RTI dans

des situations spécifiques (par exemple dans un contexte de choix de co-entreprise).

Les informations contenues dans le présent communiqué sont de nature générale. Pour les besoins de votre situation particulière, vous seriez avisés de vous référer aux dispositions applicables de la loi et, au besoin, de consulter un professionnel en taxes de vente.

PSB Boisjoli se fera un plaisir de vous assister relativement aux implications de cette élimination graduelle pour votre entreprise.