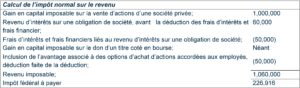

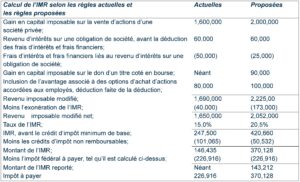

L’augmentation de l’impôt minimum de remplacement s’applique au 1er janvier 2024. Les changements auront un impact négatif sur l’impôt payé sur l’imposition d’un gain en capital et les options d’achat d’actions des salariés. Les propositions auront également un impact significatif sur la planification des dons de bienfaisance (y compris les actions accréditives).

Les tableaux suivants, tirés de la Revue fiscale canadienne, donnent un bon exemple des effets potentiels:

Chris Watt Bickley, Sonia Gandhim Dino Infanti and Bessy Triantafyllos.

Chris Watt Bickley, Sonia Gandhim Dino Infanti and Bessy Triantafyllos, “Personal Tax Planning” (2023) 71:3 REVUE FISCALE CANADIENNE/ CANADIAN TAX JOURNAL 877-84, “Personal Tax Planning”,