Le 17 juillet 2020, le gouvernement fédéral a annoncé qu’il entend proposer une nouvelle prolongation de la Subvention salariale d’urgence du Canada (« SSUC »), jusqu’au 19 décembre 2020.

Nouvelles règles de la SSUC débutant le 5 juillet 2020

À compter du 5 juillet 2020, la SSUC serait composée de deux volets :

- une subvention de base accessible à tous les employeurs admissibles qui subissent une réduction de revenus, le montant de la subvention variant selon l’étendue de la réduction en question (« SSUC de base»);

- une subvention complémentaire d’un maximum de 25 % supplémentaire pour les employeurs qui ont été les plus durement touchés par la crise de la COVID-19 (« SSUC complémentaire»).

SSUC de base

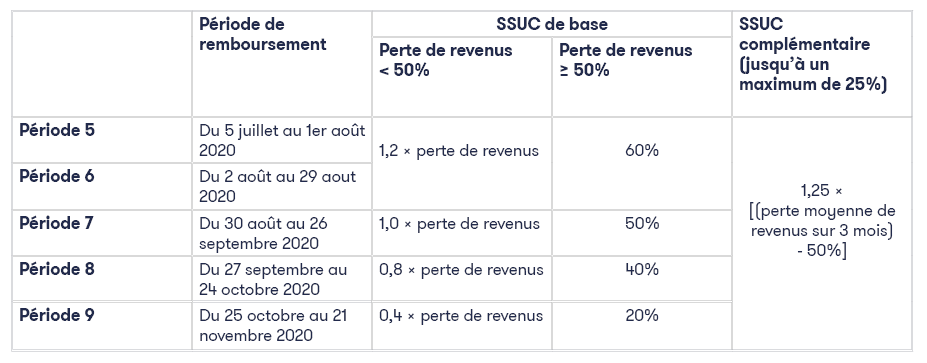

Pour les périodes commençant le 5 juillet 2020, les employeurs qui ont été touchés par la crise de la COVID‑19 seraient admissibles à la SSUC de base pour les employés actifs. Cette SSUC de base serait un taux déterminé appliqué au montant de la rémunération versée à l’employé pour la période d’admissibilité sur une rémunération maximale de 1 129 $ par semaine.

La SSUC de base varie selon le niveau de diminution des revenus, et son application serait élargie aux employeurs aux prises avec une diminution des revenus de moins de 30 %. Ce plus grand accès signifierait que tous les employeurs admissibles ayant une baisse de revenus seraient désormais admissibles à la SSUC.

Le taux de la SSUC de base maximale serait disponible aux employeurs qui font face à une perte de revenus de 50 % ou plus.

SSUC complémentaire

La SSUC complémentaire fournit une subvention supplémentaire pouvant aller jusqu’à 25 %. En règle générale, le taux de SSUC complémentaire d’un employeur admissible serait déterminé en fonction de la perte de revenus subie au cours des trois mois précédents par rapport soit aux revenus de ces mêmes mois l’année précédente, soit au revenu moyen de janvier à février 2020.

Les employeurs qui ont connu une perte moyenne de leurs revenus sur trois mois de plus de 50 % recevraient un taux de SSUC complémentaire égal à 1,25 fois la perte moyenne des revenus qui dépasse 50 %, jusqu’à concurrence d’un taux de SSUC complémentaire maximal de 25 % (atteint lors d’une perte de 70 % des revenus).

Taux de SSUC complémentaire

Tableau résumé combinant la SSUC de base et la SSUC complémentaire

Les employeurs sujets à une baisse de revenus de 30 % ou plus et qui auraient accès à un taux de la SSUC qui est au moins aussi généreux que ce qu’ils auraient eu dans le cadre de la structure initiale de la SSUC pourront choisir de recevoir la subvention salariale de 75 % dans les périodes 5 ou 6.

Employé admissible

Un employé admissible est un particulier qui est employé au Canada. À compter du 5 juillet 2020, les critères d’admissibilité n’excluraient plus les employés sans rémunération pendant 14 jours consécutifs ou plus au cours d’une période d’admissibilité.

Calcul des revenus

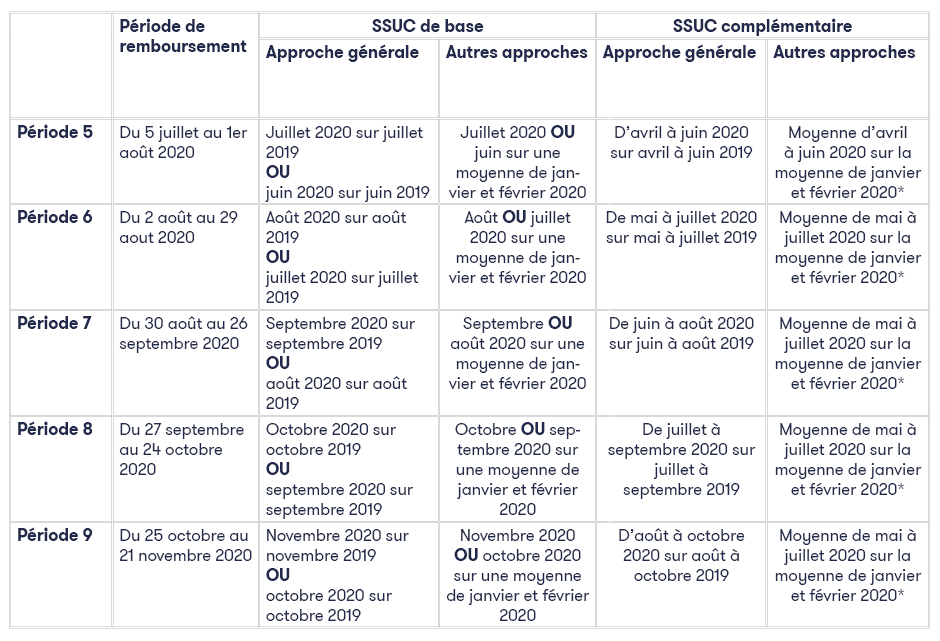

Périodes de référence pour le test de perte de revenus

Aux fins de la SSUC de base, l’admissibilité serait généralement déterminée par le changement des revenus mensuels d’un employeur admissible, d’une année sur l’autre, pour le mois civil applicable (« Approche générale »), ou en comparaison avec la moyenne des revenus gagnés en janvier et en février 2020 (« Autre approche »).

Les employeurs qui ont décidé d’utiliser l’autre approche pour les 4 premières périodes pourraient conserver cette approche pour la période 5 et les périodes subséquentes ou encore revenir à l’approche générale. De même, les employeurs qui ont utilisé l’approche générale pour les 4 premières périodes pourraient soit continuer avec l’approche générale, soit utiliser l’autre approche pour la période 5 et les périodes subséquentes, et ce, tant aux fins de la SSUC de base que de la SSUC complémentaire.

Pour la période 5 et toutes les périodes subséquentes, un employeur admissible peut utiliser le plus élevé de son pourcentage de baisse de revenu dans la période en cours ou dans la période immédiatement précédente pour déterminer sa qualification à la SSUC de base.

Aux fins de la SSUC complémentaire, l’admissibilité serait généralement déterminée par le changement des revenus d’un employeur admissible pour une période de trois mois, d’une année sur l’autre.

Tableau résumé sur les périodes de référence pour le test de perte de revenus

Autres changements

- Des règles de continuité pour le calcul de la perte de revenus d’un employeur dans certaines circonstances où l’employeur a acheté tous les actifs ou une grande portion des actifs utilisés dans l’exploitation d’une entreprise par le vendeur seront prévues;

- Les organismes visés par règlement qui sont des organismes de bienfaisance enregistrés ou des organismes sans but lucratif auront le choix d’inclure ou non les revenus provenant de sources gouvernementales dans le calcul de leurs réductions de revenus admissibles;

- Les entités qui utilisent la méthode de comptabilité de caisse auront le choix d’utiliser la comptabilité d’exercice pour calculer leurs revenus aux fins de la SSUC;

- La définition de la « rémunération de base » (c’est-à-dire la rémunération d’avant la crise) sera modifiée pour inclure les salaires gagnés en 2019. Avant ces modifications, la rémunération de base signifiait la rémunération gagnée en janvier et février 2020.