Introduction

Le ministre des Finances, M. Eric Girard, a déposé le 21 mars 2023 son plan budgétaire 2023-2024 qui vise à stimuler l’offre et à alléger le fardeau fiscal des Québécois, notamment par une baisse des deux premiers taux d’imposition de l’impôt des particuliers.

D’autres initiatives sont prévues pour augmenter la productivité de l’économie, contribuer à la prospérité des régions et faire face à la pénurie de main-d’œuvre. Des modifications sont aussi apportées au Régime de rentes du Québec afin de l’adapter aux nouvelles réalités des travailleurs et des retraités.

Voici les grandes lignes du budget 2023-2024.

Mesures touchant les particuliers

Baisse générale de l’impôt sur le revenu des particuliers à compter de l’année d’imposition 2023

La législation fiscale sera modifiée de sorte qu’à compter de l’année d’imposition 2023 :

- d’une part, le taux d’imposition de la première tranche de revenu imposable, laquelle n’excède pas 49 275 $ pour l’année d’imposition 2023, sera réduit d’un point de pourcentage, pour passer de 15 % à 14 %;

- d’autre part, le taux d’imposition de la deuxième tranche de revenu imposable, soit la tranche de revenu supérieure à 49 275 $ mais qui n’excède pas 98 540 $, sera également réduit d’un point de pourcentage, pour passer de 20 % à 19 %.

Par ailleurs, les particuliers qui sont tenus de payer leur impôt au moyen d’acomptes provisionnels pourront ajuster, selon les règles usuelles, tout acompte provisionnel exigible après le 15 mars 2023 pour tenir compte de la baisse générale de l’impôt applicable pour l’année d’imposition 2023.

Modifications relatives aux crédits d’impôt personnels

Réduction du taux de conversion

La législation et la réglementation fiscales seront également modifiées de sorte que, à compter de l’année d’imposition 2023, le taux de conversion applicable aux différents montants pour le calcul des crédits d’impôt personnels, qui était de 15 %, soit réduit pour correspondre au nouveau taux applicable à la première tranche de revenu imposable de la table d’impôt des particuliers, soit 14 %.

Ces montants sont les suivants :

- le montant de base;

- les montants pour personne vivant seule;

- le montant en raison de l’âge;

- le montant pour revenus de retraite;

- le montant pour déficience grave et prolongée des fonctions mentales ou physiques;

- le montant pour un enfant mineur en formation professionnelle ou aux études postsecondaires;

- le montant pour autres personnes à charge;

- les montants pour le calcul du transfert de la contribution parentale reconnue.

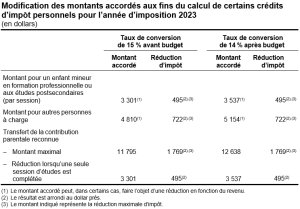

Hausse des montants accordés aux fins du calcul de certains crédits d’impôt personnels

La législation fiscale sera modifiée pour bonifier, à compter de l’année d’imposition 2023, les montants accordés aux fins du calcul de certains crédits d’impôt personnels, lesquels apparaissent dans le tableau 1 en annexe.

Autres crédits d’impôt non remboursables visés

Quatre autres crédits d’impôt non remboursables sont convertis à un taux harmonisé au premier taux d’imposition, soit :

- le crédit d’impôt pour la prolongation de carrière;

- le crédit d’impôt pour l’achat d’une première habitation;

- le crédit d’impôt pour les pompiers volontaires;

- le crédit d’impôt pour les volontaires en recherche et en sauvetage.

Leur taux de conversion baisse donc également de 15 % à 14 % à compter de l’année d’imposition 2023.

Précisions concernant l’application des retenues à la source d’impôt

Revenu Québec publiera de nouvelles tables des retenues à la source d’impôt du Québec en fonction des différentes périodes de paie reflétant la baisse générale de l’impôt pour l’année d’imposition 2023, mais ces nouvelles tables ne seront applicables qu’à compter du 1er juillet 2023.

Autres modifications

La réglementation fiscale sera modifiée pour remplacer le taux de la retenue à la source de 15 % prélevée sur les paiements suivants par un taux de 14 % :

- paiements uniques provenant d’un fonds enregistré de revenu de retraite ou d’un régime enregistré d’épargne-retraite;

- paiement dans le cadre d’un projet gouvernemental d’incitation au travail;

- paiement d’aide versé en vertu d’un régime enregistré d’épargne-invalidité;

- rémunération d’un pêcheur autonome.

Autres paiements uniques

Afin que les taux de retenue à la source soient conformes aux modifications qui seront apportées à la table d’imposition, la réglementation fiscale sera modifiée pour remplacer le taux de la retenue à la source de 15 %, prélevée sur les paiements uniques qui n’excèdent pas 5 000 $, par un taux de 14 %. Dans le cas où les paiements uniques excéderont 5 000 $, le taux de la retenue à la source de 20 % sera remplacé par un taux de 19 %.

Paiement d’un boni ou d’une augmentation avec effet rétroactif

La réglementation fiscale sera modifiée pour prévoir que lorsqu’un employeur versera, après le 30 juin 2023, un boni ou une augmentation avec effet rétroactif à un employé dont la paie annuelle estimée, y compris ce paiement, ne dépassera pas le seuil déterminé pour l’année conformément à la réglementation fiscale, le taux de la retenue à la source de 8 % prélevée sur de tels paiements sera remplacé par un taux de 7 %.

Impôt spécial applicable sur le revenu de placement accumulé d’un REEE

Le taux de la retenue à la source de l’impôt spécial québécois de 8 %, applicable sur le revenu de placement accumulé d’un régime enregistré d’épargne-études (REEE), est maintenu afin que le taux d’impôt combiné (fédéral et québécois) de 20 % demeure pour les résidents québécois.

Modifications corrélatives

Présomption de résidence

Actuellement, la législation fiscale prévoit que l’enfant d’un particulier qui est réputé résider au Québec en raison de ses fonctions est également réputé y résider, pourvu que cet enfant soit à la charge du particulier et que son revenu pour l’année n’excède pas un certain seuil.

Pour l’application de cette présomption, la limite applicable au revenu de l’enfant pour une année d’imposition postérieure à l’année d’imposition 2022 sera établie en fonction d’un montant de 12 638 $, lequel fera l’objet d’une indexation annuelle automatique à compter du 1er janvier 2024.

Crédit d’impôt remboursable pour frais de garde d’enfants

La définition de l’expression « enfant admissible » sera modifiée, à compter de l’année d’imposition 2023, pour prévoir qu’un enfant admissible d’un particulier pour une année d’imposition désignera soit un enfant du particulier ou de son conjoint, soit un enfant qui est à la charge du particulier ou de son conjoint et dont le revenu pour l’année n’excède pas 12 638 $, si, dans tous les cas, à un moment quelconque de l’année, l’enfant est soit âgé de moins de 16 ans, soit à la charge du particulier ou de son conjoint et atteint d’une infirmité mentale ou physique.

Pour plus de précision, le montant de 12 638 $ fera l’objet d’une indexation annuelle automatique à compter du 1er janvier 2024

Impôt minimum de remplacement

La législation fiscale sera modifiée pour remplacer le taux de 15 % par un taux de 14 % à compter de l’année d’imposition 2023.

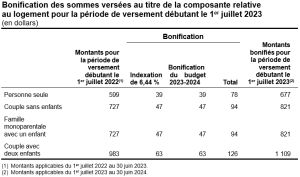

Bonification de la composante relative au logement du crédit d’impôt remboursable pour la solidarité

L’indexation normalement prévue des montants de la composante relative au logement du crédit d’impôt pour la solidarité sera doublée et appliquée dès la prochaine période de versement, soit celle débutant le 1er juillet 2023.

En tenant compte de l’indexation du régime fiscal déjà prévue, les contribuables obtiendront, à partir de juillet 2023, des montants additionnels pouvant atteindre :

- 78 $ pour une personne vivant seule;

- 94 $ pour un couple sans enfants ou une famille monoparentale ayant un enfant;

- 126 $ pour un couple ayant deux enfants.

Le tableau 2 en annexe présente la bonification des montants de la composante relative au logement du crédit d’impôt pour la solidarité.

Bonification des crédits d’impôt non remboursables pour les pompiers volontaires et pour les volontaires en recherche et sauvetage

Le crédit d’impôt non remboursable pour les pompiers volontaires ainsi que le crédit d’impôt non remboursable pour les services de volontaire en recherche et sauvetage seront bonifiés de 3 000 $ à 5 000 $ à compter de l’année d’imposition 2023.

La législation fiscale sera également modifiée pour prévoir que le montant de 5 000 $ fasse l’objet, à compter de l’année d’imposition 2024, d’une indexation annuelle automatique.

Mesures touchant les sociétés

Instauration d’un nouveau congé fiscal relatif à la réalisation d’un grand projet d’investissement

Le gouvernement a décidé d’instaurer un nouveau congé fiscal, soit le nouveau congé fiscal relatif à la réalisation d’un grand projet d’investissement (ci-après appelé « nouveau congé fiscal »).

Une société qui réalisera, après le 21 mars 2023, un grand projet d’investissement au Québec pourra bénéficier, à certaines conditions, d’un congé d’impôt sur le revenu et d’un congé de cotisation des employeurs au Fonds des services de santé (FSS).

De même, une société de personnes qui réalisera, après le 21 mars 2023, un grand projet d’investissement au Québec pourra, à certaines conditions, bénéficier d’un congé de cotisation des employeurs au FSS. Une société membre de la société de personnes pourra bénéficier d’un congé d’impôt à l’égard de sa part du revenu provenant de la société de personnes.

Ce nouveau congé fiscal sera d’une durée de 10 ans. Il sera calculé en appliquant un taux de 15 %, 20 % ou 25 % au total cumulatif des dépenses admissibles relatif à la réalisation du projet. Ce taux sera déterminé en fonction de l’indice de vitalité économique du territoire où le grand projet d’investissement sera réalisé, sous réserve de certaines règles applicables dans le cas où un grand projet d’investissement sera réalisé dans plus d’un territoire. De plus, le total cumulatif des dépenses admissibles relatif à la réalisation du projet ne pourra excéder 1 milliard de dollars.

Pour se qualifier au nouveau congé fiscal, un projet ne devra pas être réalisé dans un secteur d’activité exclu et, pour le réclamer, la société ou la société de personnes ne devra pas exercer d’activités dans un secteur d’activité exclu, sous réserve de certaines règles applicables.

De plus, le projet devra satisfaire à une exigence d’atteinte du seuil d’investissement de 100 millions de dollars avant l’expiration d’une période d’investissement de 48 mois, commençant à la date indiquée sur le certificat initial délivré relativement au projet, ainsi qu’à une exigence de maintien de ce seuil tout au long de la période d’exemption applicable au projet d’investissement.

Les principaux paramètres de l’actuel et du nouveau congé fiscal pour grands projets d’investissement sont présentés en annexe au tableau 3.

Date d’application

Ce nouveau congé fiscal s’appliquera à l’égard d’un projet d’investissement qui fera l’objet d’une demande de certificat initial présentée après le 21 mars 2023.

Abolition de l’ancien congé fiscal relatif à la réalisation d’un grand projet d’investissement

L’ancien congé fiscal relatif à la réalisation d’un grand projet d’investissement (ci-après appelé « ancien CF-GPI ») sera aboli à compter du 21 mars 2023 et, en conséquence, aucune nouvelle demande de délivrance d’un certificat initial ne sera acceptée. Cette abolition n’affectera toutefois pas l’admissibilité des sociétés et des sociétés de personnes qui détiennent déjà un tel certificat ou qui ont déjà présenté une demande de délivrance de certificat initial en vertu de l’ancien CF-GPI.

Modifications apportées au crédit d’impôt remboursable pour la production cinématographique ou télévisuelle québécoise

La Loi concernant les paramètres sectoriels de certaines mesures fiscales sera modifiée de manière à reconnaître l’apport de certains intermédiaires de marché dans les activités de diffusion en ligne de certaines productions et à assouplir les règles actuelles afin de faciliter l’acquisition de métrages d’archives.

Date d’application

Ces modifications s’appliqueront à l’égard d’une production cinématographique ou télévisuelle pour laquelle une demande de décision préalable, ou une demande de certificat, sera présentée à la Société de développement des entreprises culturelles (SODEC) après le 21 mars 2023.

Bonification du crédit d’impôt remboursable pour l’édition de livres

Le gouvernement prévoit les bonifications suivantes à ce crédit d’impôt :

- une augmentation du plafond des dépenses de main-d’œuvre de 50 % à 65 % pour les frais préparatoires et d’édition en version numérique;

- une majoration du taux du crédit d’impôt de 27 % à 35 % relativement aux frais d’impression.

Date d’application

Ces modifications s’appliqueront à l’égard d’un ouvrage admissible, ou d’un groupe admissible d’ouvrages, pour lequel une demande de décision préalable, ou une demande de certificat, sera présentée à la SODEC après le 21 mars 2023.

Bonification du crédit d’impôt remboursable pour la production d’événements ou d’environnements multimédias présentés à l’extérieur du Québec

Le gouvernement prévoit des bonifications au crédit d’impôt pour la production d’événements ou d’environnements multimédias présentés à l’extérieur du Québec, soit:

- étendre la portée de la définition de main-d’œuvre admissible pour qu’elle s’applique à l’ensemble des services rendus au Québec dans le cadre d’une production admissible, à l’instar des autres crédits d’impôt culturels;

- augmenter de 50 % à 60 % le plafond des dépenses de main-d’œuvre et ainsi prendre en considération la croissance des coûts de main-d’œuvre dans l’industrie.

Date d’application

Ces modifications s’appliqueront à l’égard d’une production admissible pour laquelle une demande de décision préalable, ou une demande de certificat, sera présentée à la SODEC après le 21 mars 2023.

Mesures touchant les taxes à la consommation

Augmentation du droit spécifique sur les pneus neufs de véhicules routiers

À compter du 1er juillet 2023, le droit sur les pneus neufs de véhicules automobiles sera de 4,50 $ et celui pour les pneus neufs de camions sera de 6 $.

Mise en œuvre du nouveau programme de gestion de l’exemption fiscale des Premières Nations en matière de taxes

Le gouvernement prévoit déployer progressivement un système automatisé qui permettra aux membres des Premières Nations ayant le statut d’Indien de bénéficier de l’exemption à laquelle ils ont droit directement au moment de l’achat.

Autres mesures

Allègements aux cotisations au RRQ pour les travailleurs de 65 ans ou plus

Le gouvernement annonce des modifications qui seront apportées au Régime de rentes du Québec (RRQ) et qui s’appliqueront dès le 1er janvier 2024 afin d’encourager le maintien en emploi des travailleurs de 65 ans ou plus, soit :

- la possibilité de cesser les cotisations au RRQ pour les bénéficiaires d’une rente de retraite de 65 ans ou plus;

- la mise en place d’une protection de la rente pour les travailleurs de 65 ans ou plus gagnant un revenu inférieur à leur moyenne de gains en carrière.

Introduction d’un choix de cesser de verser des cotisations au RRQ pour les travailleurs de 65 ans ou plus

La Loi sur le régime des rentes du Québec (LRRQ) sera modifiée pour permettre, dès le 1er janvier 2024, la mise en application d’un choix permettant aux travailleurs âgés de 65 ans ou plus de cesser de verser des cotisations au RRQ, pour autant qu’ils soient également bénéficiaires d’une rente de retraite du RRQ ou du Régime de pensions du Canada (RPC).

Précisions et modalités applicables aux travailleurs salariés

Pourvu qu’il reçoive une rente de retraite du RRQ ou du RPC, le travailleur salarié pourra effectuer le choix de cesser de verser des cotisations au RRQ à compter du jour suivant celui de son 65e anniversaire de naissance au moyen d’un formulaire qui devra être remis à l’employeur. Ce formulaire devra être conservé par l’employeur et devra être produit auprès de Revenu Québec sur demande à cet effet.

Le choix entrera en vigueur le premier jour du mois suivant la date à laquelle le formulaire de choix aura été remis à l’employeur. Ainsi, un employeur pourra cesser de retenir les cotisations au RRQ à partir de la première paie du mois suivant celui où le formulaire de choix lui aura été remis.

Une fois effectué, le choix de cesser de verser des cotisations au RRQ par un travailleur qui est un salarié s’appliquera également à son employeur, de sorte que ce dernier deviendra également dispensé de cotiser au RRQ à compter de la même date que celle applicable pour le travailleur salarié.

Dans le cas où un travailleur changera d’emploi, un nouveau choix devra être effectué auprès du nouvel employeur.

Précisions et modalités applicables aux travailleurs autonomes et aux travailleurs responsables d’une RTF ou d’une RI

Le choix de cesser de verser des cotisations au RRQ pourra être effectué par un travailleur autonome ou un travailleur responsable d’une ressource de type familial (RTF) ou d’une ressource intermédiaire (RI) au moment de la production de sa déclaration de revenus pour l’année au cours de laquelle il aura atteint son 65e anniversaire de naissance et pourvu que, à ce moment, il recevait une rente de retraite du RRQ ou du RPC.

Le travailleur effectuera ce choix en indiquant sur un formulaire à produire à Revenu Québec le mois de l’année où il décidera que le choix prend effet. Le choix indiqué par le travailleur sur le formulaire ne pourra pas être plus tôt que le premier jour du mois suivant celui où il aura atteint l’âge de 65 ans et où il recevait légalement une rente de retraite du RRQ ou du RPC.

Précisions et modalités additionnelles

Le choix de cesser de verser des cotisations au RRQ sera révocable. Un choix de cesser de cotiser au RRQ demeurera en vigueur jusqu’au jour de la prise d’effet de sa révocation ou jusqu’au 31 décembre de l’année où un travailleur atteindra l’âge de 72 ans.

De la même façon, une révocation du choix de cesser de cotiser au RRQ demeurera effective jusqu’au jour du mois où un nouveau choix de cesser de cotiser au RRQ remis à un employeur prendra effet.

Enfin, les formulaires permettant de faire le choix de cesser de cotiser au RRQ comprendront une déclaration des travailleurs suivant laquelle ils reconnaissent que ce choix fera en sorte que, à l’avenir, aucun supplément à la rente de retraite ne pourra leur être attribué ni comptabilisé à l’égard de l’emploi visé par ce choix.

Mise en place d’une protection de la rente pour les travailleurs de 65 ans ou plus

Le gouvernement prévoit modifier la méthode de calcul de la rente du régime de base du RRQ, dès le 1er janvier 2024, pour assurer que les années de faibles gains de travail à partir de 65 ans ne peuvent réduire la moyenne de gains utilisée pour le calcul de la rente de retraite.

Fin de l’obligation de cotiser au RRQ pour les travailleurs de plus de 72 ans

La LRRQ sera modifiée de façon que, à compter de l’année 2024, l’obligation de cotiser au RRQ cessera pour les travailleurs âgés de plus de 72 ans, et ce, pour l’ensemble des travailleurs assujettis aux cotisations prévues par cette loi.

L’obligation de cotiser au RRQ pour un travailleur cessera à compter de l’année où il atteindra son 73e anniversaire de naissance. Par conséquent, tout salaire versé et les gains perçus dès le 1er janvier de l’année au cours de laquelle un travailleur atteindra l’âge de 73 ans ne feront plus l’objet de cotisations au RRQ.

Renforcement de la conformité fiscale concernant les cryptoactifs

Des modifications seront introduites dans la législation et la réglementation fiscales de manière à donner au ministre du Revenu le pouvoir de demander aux contribuables s’ils possèdent ou s’ils ont eu recours aux actifs virtuels pour mener à bien certaines transactions au cours d’une année d’imposition ou d’un exercice financier, selon le cas, et de demander, le cas échéant, le détail de ces transactions.

Date d’application

Cette mesure s’appliquera à compter de la date de la sanction du projet de loi donnant suite à la présente mesure.

Modifications apportées au cadre d’intervention des fonds fiscalisés

Le Québec compte trois fonds fiscalisés, soit le Fonds de solidarité FTQ, Fondaction et Capital régional et coopératif Desjardins (CRCD). Le gouvernement annonce des initiatives visant :

- à moderniser le cadre d’intervention des fonds fiscalisés;

- à renforcer leur rôle en matière d’épargne et à recentrer l’aide fiscale liée à l’acquisition de leurs actions sur les Québécois ayant le plus besoin d’un incitatif à l’épargne.

Afin de permettre aux fonds fiscalisés de mieux répondre aux besoins actuels des entreprises et des épargnants québécois, leur cadre d’intervention sera modifié pour :

- actualiser leur rôle à travers des fonctions d’investissement renouvelées;

- accroître leur impact au Québec par le biais d’une norme d’investissement simplifiée;

- maximiser l’impact économique de leurs investissements.

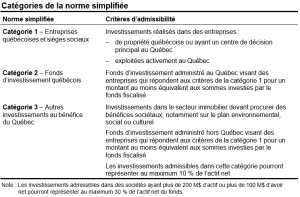

Réorganisation des catégories d’investissement pour les trois fonds fiscalisés

Le gouvernement annonce, la mise en place d’une nouvelle norme d’investissement simplifiée à compter de 2024, laquelle comportera trois catégories d’investissement (voir tableau 4).

L’exigence que les investissements admissibles à la norme d’investissement représentent au minimum 65 % de l’actif net des fonds sera maintenue.

Le déploiement des investissements admissibles à la norme sera encadré par une politique d’investissement, approuvée par le ministre des Finances.

Actualisation de la fonction de chacun des trois fonds fiscalisés

En réponse aux défis économiques du Québec, les fonctions des fonds fiscalisés seront actualisées.

Augmentation de la durée de détention minimale d’une action d’un fonds de travailleurs

Le gouvernement prévoit l’allongement de la durée de détention minimale des actions du Fonds de solidarité FTQ et de Fondaction de deux à cinq ans et ce, de façon progressive.

Ainsi, la période minimale de détention des actions d’un fonds de travailleurs sera majorée à trois ans pour les actions acquises à compter du 1er juin 2024, à quatre ans pour les actions acquises à compter du 1er juin 2025 et à cinq ans pour les actions acquises à compter du 1er juin 2026. Cette modification prendra donc pleinement effet au 1er juin 2026.

Introduction d’une règle limitant l’accès au crédit d’impôt non remboursable relatif à un fonds de travailleurs

La législation fiscale sera modifiée de façon que les particuliers à haut revenu ne puissent plus bénéficier du crédit d’impôt non remboursable.

Plus particulièrement, un particulier ne pourra plus bénéficier de ce crédit d’impôt, pour une année d’imposition, dans la mesure où son revenu imposable sera assujetti au taux d’imposition le plus élevé de la table d’impôt des particuliers de l’année d’imposition de référence. Pour plus de précision, il ne sera pas possible de reporter le montant de crédit d’impôt non remboursable non alloué.

L’année d’imposition de référence sera définie comme étant l’année d’imposition qui aura pris fin le 31 décembre de la deuxième année civile qui précède l’année d’imposition pour laquelle un particulier réclamera le crédit d’impôt non remboursable pour contribution à un fonds de travailleurs.

Cette modification s’appliquera à une demande du crédit d’impôt non remboursable pour une année d’imposition postérieure à l’année d’imposition 2023 relativement à des actions acquises après le 31 décembre 2023.

Ainsi, pour l’année d’imposition 2024, soit la première année d’application de cette nouvelle mesure, l’année de référence sera l’année d’imposition 2022. Par conséquent, seuls les particuliers dont le revenu imposable pour l’année d’imposition 2022 ne dépassait pas le seuil de 112 655 $ auront accès au crédit d’impôt relatif à un fonds de travailleurs pour l’année d’imposition 2024.

Annexe

Tableau 1

Tableau 2

Tableau 3

Tableau 4

Avis aux utilisateurs

La reproduction du présent résumé du budget du Québec est autorisée sans restriction.

PSB Boisjoli S.E.N.C.R.L. a agi exclusivement à titre d’éditeur de ce résumé du budget. Par conséquent, ni PSB Boisjoli S.E.N.C.R.L. ni aucune des personnes qui ont participé à sa préparation ne sauraient encourir de responsabilité contractuelle ou délictuelle, ni être passibles de dommages-intérêts relativement au contenu ou aux conséquences qui pourraient découler de son utilisation.